Née aux Etats-Unis dans les années 70 en vue de faciliter le refinancement des prêts immobiliers résidentiels, la titrisation s’est depuis étendue à une palette diversifiée de sous-jacents générant des flux financiers notamment les crédits hypothécaires commerciaux, le leasing, les obligations, les crédits aux entreprises, les créances commerciales, les dettes diverses, les actifs immobiliers …

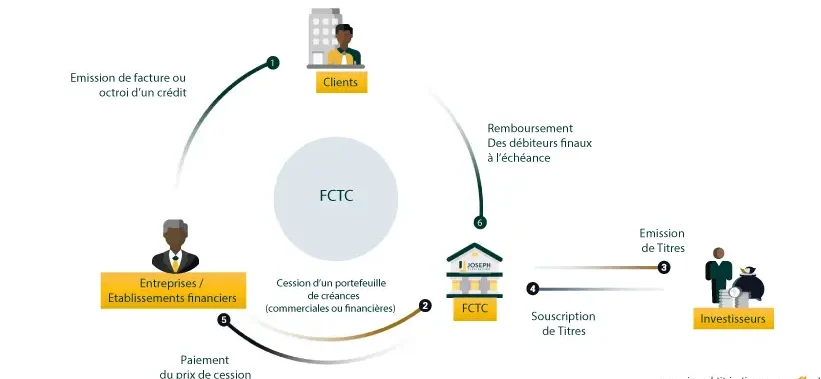

Pour financer l’acquisition de créances, des titres sont émis sur le marché financier à travers un véhicule, le Fonds Commun de Titrisation de Créances. Ces titres, souscrits par des investisseurs institutionnels, bénéficieront d’un rendement gagé sur les flux financiers de la créance, avec un rapport risque-rendement optimisé. Le cédant dispose ainsi d’un financement de marché, qui présente pour avantage de ne pas peser sur le niveau d’endettement

La technique s’apparente aux différents procédés de mobilisation de créances (escompte, cession Dailly, affacturage…) à la différence que le financement résulte d’une émission de titres sur le marché des capitaux. En théorie, tout actif qui génère des flux de trésorerie peut faire l’objet d’une titrisation : prêts, loyers, créance commerciale, règlement, stocks une vente… jusqu’aux créances futures qui offrent la garantie, à terme, d’un flux de trésorerie.

Le cadre règlementaire, dans la zone UEMOA, est régi par les textes suivants qui fixent la nature des créances Titrisables, les modalités de cession et le rôle des différents intervenants dans l’opération de Titrisation.